Page 178 - My FlipBook

P. 178

第六章 财务审计

2. 审计行业发展的需要

信息化的时代发展趋势使得审计的难度急剧提高,经济环境的多元化和业务内容的复

杂化,为审计活动提出了新的要求。在审计的目的、内容和方式等方面,外部审计和内部

审计要做到高度融合。高度的属性融合能够为二者之间的相互协作打下基础,从而加强二

者之间的联系,共同提升资产风险的控制力度。

(二)内部审计与外部审计之间的关系

1. 内部审计与外部审计的区别

内部审计和外部审计是审计中的两个重要组成部分,是运转过程中必不可少的监督方

式。它们之间的区别如下表所示:

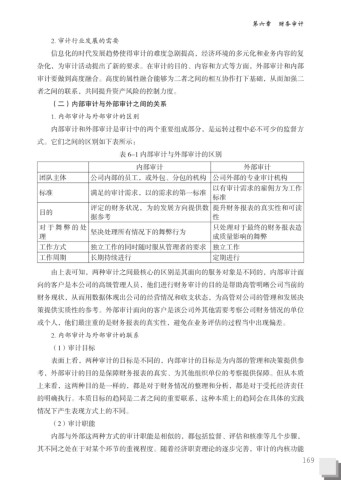

表 6-1.内部审计与外部审计的区别

内部审计 外部审计

团队主体 公司内部的员工,或外包、分包的机构 公司外部的专业审计机构

以有审计需求的雇佣方为工作

标准 满足的审计需求,以的需求的第一标准

标准

评定的财务状况,为的发展方向提供数 提升财务报表的真实性和可读

目的

据参考 性

对于舞弊的处 坚决处理所有情况下的舞弊行为 只处理对于最终的财务报表造

理 成质量影响的舞弊

工作方式 独立工作的同时随时服从管理者的要求 独立工作

工作周期 长期持续进行 定期进行

由上表可知,两种审计之间最核心的区别是其面向的服务对象是不同的,内部审计面

向的客户是本公司的高级管理人员,他们进行财务审计的目的是帮助高管明晰公司当前的

财务现状,从而用数据体现出公司的经营情况和收支状态,为高管对公司的管理和发展决

策提供实质性的参考。外部审计面向的客户是该公司外其他需要考察公司财务情况的单位

或个人,他们最注重的是财务报表的真实性,避免在业务评估的过程当中出现偏差。

2. 内部审计与外部审计的联系

(1)审计目标

表面上看,两种审计的目标是不同的,内部审计的目标是为内部的管理和决策提供参

考,外部审计的目的是保障财务报表的真实、为其他组织单位的考察提供保障。但从本质

上来看,这两种目的是一样的,都是对于财务情况的整理和分析,都是对于受托经济责任

的明确执行。本质目标的趋同是二者之间的重要联系,这种本质上的趋同会在具体的实践

情况下产生表现方式上的不同。

(2)审计职能

内部与外部这两种方式的审计职能是相似的,都包括监督、评估和核准等几个步骤,

其不同之处在于对某个环节的重视程度。随着经济职责理论的逐步完善,审计的内核功能

169